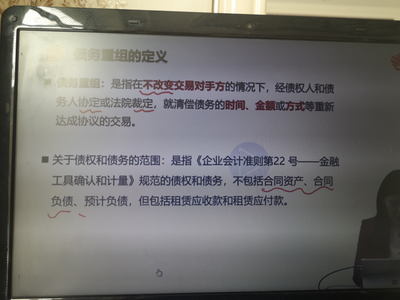

债务免除、债务重组的会计处理,债务重组的会计分录根据不同情况有所不同: (一)以现金清偿债务1。会计处理原则,债务人以现金清偿债务的,债务人应当将重组债务的账面价值与当期实际支付的现金之间的差额作为营业外收入,1.根据相关规定,债务重组业务中债权人对债务人的让步涉及以低于债务计税成本的现金和非现金资产偿还债务。

1、《中级财务会计》听课笔记(10

第九章长期负债第一节长期负债概述长期负债是指偿还期限为一年或者超过一个营业周期的债务。企业生产经营中可以长期占用的资金来源主要有两种:一是投资者投入的资本;二是借长期债。对于股份公司来说,借入长期债务与增发股票筹集资金相比有以下优势:(1)借入不会影响公司的股权结构,可以避免股权分散;(2)借款成本通常较低,债务利息也可以税前列支,可以起到“税收挡板”的作用;(3)如果公司经营业绩良好,借款也可以使公司股东获得财务杠杆收益。

2、债务免除的账务处理,会计分录怎么做?超级实用的会计知识!必看!

债务注销怎么处理?如何做会计分录?在对债务免除进行会计处理时,应将其借记应付账款,贷记资本公积。接下来我们就和深空网的小编一起来看看债务豁免的会计处理吧!超实用的会计知识!必看!债务免除的账目如何处理,如何进行会计分录?债务人取得的债务减免,在核算时应计入资本公积项目,不得计入企业取得的收益。具体会计处理如下:借:应付账款/贷:资本公积,其会计分录如下:借:营业外支出坏账准备:应收账款或其他应收款坏账准备的会计处理如何处理?

债务减免需要纳税吗?答:免除债务需要缴纳企业所得税。1.根据相关规定,债务重组业务中债权人对债务人的让步涉及以低于债务计税成本的现金和非现金资产偿还债务。2.债务人应当将债务重组的应纳税成本与支付的现金金额或者非现金资产的公允价值(包括与转让非现金资产相关的税费)之间的差额,确认为债务重组收入,计入企业当期应纳税所得额。

3、会计,债务重组问题,怎么写分录?

债务重组的会计分录根据不同情况有所不同:(1)以现金清偿债务1。会计处理原则1。债务人以现金清偿债务的,债务人应当将重组债务的账面价值与当期实际支付的现金之间的差额作为营业外收入。(2)债权人的会计处理原则以现金清偿债务的,债权人应当将重组债权的账面余额与收到的现金的差额计入当期损益(营业外支出);债权人已对债权计提减值准备的,应当先冲减减值准备的差额,减值准备不足冲减的部分计入“营业外支出”;坏账准备的超额部分从当期资产减值损失中扣除。

4、对于企业无法支付的应付账款如何账务处理?

企业无法支付的应付账款如何处理?1.企业应付账款因对方单位变动而无法支付时,经有关部门批准,可作为企业经营业务以外的额外收入,借记“应付账款”科目,贷记“营业外收入”科目。2.应付账款是企业(财务)应支付但尚未支付的费用和佣金。企业无法支付的应付账款如何处理?解决债权单位注销或其他原因,将应付账款转移给关联方等其他企业,企业不能或不需要支付的应付账款计入资本公积。

会计分录:借:应付账款贷:有营业外收入的小企业如何处理无法支付的应付账款?不能支付的应付账款计入营业外收入分录如下:应付账款贷款:营业外收入企业不能支付的应付账款如何处理?在新旧会计制度下,当债务人不能偿还债务时,有不同的处理方法。1、在旧会计制度下,当债务人不能偿还债务时,债务人应计入“资本公积”而不计入“营业外收入”。

5、特殊性税务重组的会计处理

法律主观性:[Q]某稽查局检查A公司时,发现“资本公积”增加人民币。审核“资本公积”明细账,增加原因为债务重组业务。甲公司以一批存货70万元补偿欠乙公司的债务。存货的账面成本为40万元,市场价格(不含税)为50万元。这时候怎么处理账目?【答案】借:应付账款,乙公司贷:库存商品应交税费,增值税(销项税额)8.5万,资本公积及其他资本公积特殊处理规定:企业改制符合规定条件的, 交易双方可按以下规定对其交易中的股权支付部分进行特殊税务处理:①企业债务重组确认的应纳税所得额占企业当年应纳税所得额50%以上的,可在5个纳税年度期限内平均计入各年度应纳税所得额。

6、负债类会计科目账务处理

2001短期贷款。本科目核算企业从银行或其他金融机构借入的期限在一年以内(含一年)的各类贷款。企业从银行或其他金融机构借入的期限超过一年的各种借款,在“长期借款”科目核算。二、本科目应按贷款种类、贷款人和币种进行明细核算。三。短期借款的主要会计处理(1)企业借入的各种短期借款,借记“银行存款”科目,贷记本科目;归还贷款时,作相反的会计分录。

如果实际利率与合同约定的名义利率相差不大,也可以采用合同约定的名义利率计算确定利息费用。四、本科目期末贷方余额,反映企业未偿还的短期借款本金。2101交易性金融负债1。本科目核算企业承担的交易性金融负债的公允价值。企业指定的以公允价值计量且其变动计入当期损益的金融负债也在本科目核算。衍生金融负债不在本科目核算。

7、债务人清偿债务的会计处理

1。以存货清偿债务的,债务人应当按照债务的账面价值核销债务,按照存货的账面价值结转存货,并将债务的账面价值扣除增值税销项税额后与存货账面价值的差额确认为当期损失或者资本公积。涉及保费的,按照下列规定处理:支付保费的,作为债务的一部分偿还,借记“应付账款”,贷记“现金”或“银行存款”;如果收到补价,补价将作为存货资产的补偿,借记“现金”或“银行存款”,贷记“存货”。

20×1年7月1日,红星公司发生财务困难,无法按合同规定偿还债务。经双方协商,深广公司同意红星公司用产品冲抵应收账款。该产品市场价8万元,增值税税率17%,产品成本7万元。红星公司对调入物资计提存货跌价准备500元,深广公司对债权计提坏账准备500元。假设不考虑其他税费。

8、增值税对 债务重组账务处理有何影响

分享以下关于增值税对债务重组账务处理的影响信息:资产重组是指对企业资产的分配状态进行重组、调整和分配或对企业资产上设定的权利进行重新配置的过程。所谓资产重组,是指企业资产的所有者和控制者与企业外部的经济实体,对企业资产的分配状态进行重组、调整和分配的过程,或者对企业资产上设定的权利进行重新配置的过程。

基于此分析,资产重组有四种法律形式:合并、分立、出售和置换。合并与分立的具体内涵分析如下:1 .合并是指一个或多个企业将其全部资产和负债转让给另一个现有的或新设立的企业,被合并企业的股东以被合并企业的股权或非股权支付作为交换,实现两个或两个以上企业的合法合并。合并可以分为吸收合并和新设合并两种方式。吸收合并是指两个或两个以上的企业合并,其中一个企业吸收其他企业而存续,被吸收的企业解散。

9、增值税对 债务重组账务处理的影响

法律主观性:一是债权人转让的现金资产与应收债权账面价值的差额,作为损失直接计入当期损益;二是通过修改其他债务条件进行债务重组;第三,债务人以非现金资产抵偿债务的,用于抵偿债务的非现金资产的账面价值与相关税费之和大于应付债务的账面价值,作为损失直接计入当期损益。企业破产法第二条。企业法人不能清偿到期债务,资产不足以清偿全部债务或者明显缺乏清偿能力的,应当依照本法规定清理债务。

10、新债务重组准则的账务处理:新债务重组准则的合理之处

如果你无力偿还债务,不要担心。国家对个人无法偿还债务的最新规定包括最新的不良贷款批量转让通知,接下来释放的信号是,对我们普通人来说有多重要:疫情三年,全国债务人已达7.8亿,相当一部分人的信用卡、信用贷款、网贷逾期。每个人都是诚惶诚恐,都是负重前行,2.100%债务折扣是什么意思?其实就是个人债务的集中处理。相信很多人都听说过米行把债务打包卖给小崔公司,所以现在的新政策是跳过小崔公司,直接联系个人,只需要还25%的债务,就可以一次性清掉。也就是100万的债务只需要还25万,10万的债务只需要还2.5万,也就是说信用记录可以清零,所以7.5折可以帮助更多的死亡。